L’activité économique gersoise fragilisée par les tensions géopolitiques internationales

Baromètre de conjoncture des entreprises 1er trimestre 2026 et premières tendances 2ème trimestre

Un environnement économique national fragilisé

Selon la dernière note de conjoncture de l’INSEE (mars 2026), l’économie française évolue dans un contexte marqué par :

- une croissance modérée, estimée à +0,2 % par trimestre au 1er semestre 2026

- un regain d’inflation, qui devrait dépasser 2 % au printemps, sous l’effet notamment des tensions énergétiques

- une dégradation du climat économique, avec un indicateur du climat des affaires à 97, sous sa moyenne de long terme

- une confiance des ménages en repli, traduisant des inquiétudes sur le pouvoir d’achat et l’évolution des prix

Dans ce contexte, la croissance française « résiste mais se fragilise », sous l’effet combiné :

- des tensions géopolitiques

- de la hausse des coûts (énergie, travail)

- et d’une demande intérieure plus incertaine

Ce cadre macroéconomique pèse directement sur les entreprises

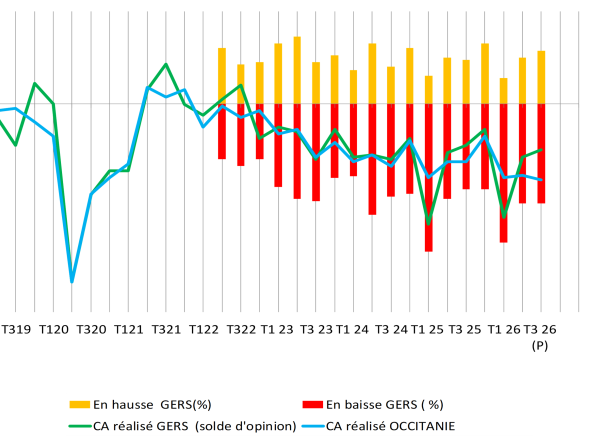

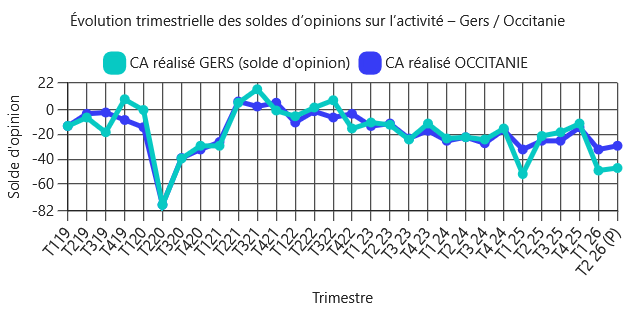

L’activité économique gersoise ralentit

Au 1er trimestre 2026, les soldes d’opinion sur l’évolution du CA des entreprise indiquent une dégradation par rapport au trimestres précédent. L’activité des entreprises gersoises affiche une volatilité plus marquée qu’au niveau régional .

Les chefs d’ entreprise gersois font état d’une visibilité à court terme limitée au niveau des carnets de commande.

Au niveau national, près de la moitié des entreprises déclarent des contraintes de demande élevées.

Des tensions persistantes sur la situation financière

Les soldes d’opinion relatifs à la trésorerie et aux marges se dégradent dans le Gers comme au niveau régional. Cette fragilité s’explique notamment par la hausse des coûts (énergie, intrants …) et la difficulté à répercuter les hausses de prix.

Au niveau national, l’INSEE souligne une compression des marges des entreprises, liée au regain d’inflation.

Un marché du travail résilient mais attentiste

L’indicateur d’opinion sur l’emploi dans le Gers reste globalement stable au 1er trimestre avec une posture prudente des chefs d’entreprise sur leurs prévisions d’embauche au 2ème trimestre.

Au niveau national, le chômage repart légèrement à la hausse (7,9 % fin 2025) : les entreprises restent prudentes face aux incertitudes économiques .

Stabilisation attendue au 2e trimestre 2026

Les chefs d’entreprise gersois laissent anticipent une activité globalement stable ou en légère amélioration avec une poursuite des tensions sur la trésorerie et une stabilité de l’emploi.

Ce scénario rejoint les prévisions nationales d’une croissance faible mais positive au 2e trimestre 2026.

Des facteurs d’incertitude

Les principaux risques identifiés sont la poursuite des tensions inflationnistes, l’érosion du pouvoir d’achat des ménages ainsi que la faible visibilité économique.

Dans ce contexte l’indicateur de confiance en l’avenir de l’entreprise se détériore sur 3 mois .

Une forte externalisation des causes d’inquiétudes

Les motifs d’inquiétude cités par les entreprises gersoises relèvent majoritairement de facteurs exogènes (conjoncture internationale, géopolitique, inflation, énergie, décisions publiques … ), tandis que les motifs d’espoirs sont plus souvent internes à l’entreprise (fidélité clients, carnet de commandes, positionnement, passion du métier).

Construction , BTP : un secteur en tension

Motifs d’inquiétude :

- Gel ou recul des marchés, perte de visibilité, reports de projets.

- Hausse des coûts : matériaux, énergie, carburants, charges.

- Contexte géopolitique et politique jugé instable, avec un sentiment d’absence de soutien public.

- Difficultés de recrutement, notamment pour les entreprises de plus de 10 salariés.

Motifs d’espoirs :

- La fidélisation des clients,

- La capacité à répondre aux besoins existants,

- L’espoir d’un maintien de l’activité locale via les commandes publiques.

Commerce (détail et BtoB) : un commerce de proximité résilient mais fragile

Motifs d’inquiétude :

- Baisse du pouvoir d’achat, recul ou prudence de la consommation.

- Inflation généralisée et difficultés à absorber ou répercuter les hausses.

- Dépendance forte aux flux de clientèle (centre-ville, tourisme, mobilité).

Motifs d’espoirs :

- Fidélité de la clientèle et relation de proximité.

- Saisonnalité positive (vacances d’été, festivals).

- Pour certains, adaptation commerciale (digitalisation, diversification).

Industrie (transformation, fabrication, agroalimentaire, imprimerie) : des motifs très contrastés selon les entreprises

Motifs d’inquiétude :

- Hausse des matières premières et de l’énergie.

- Difficulté à répercuter les coûts sur les prix de vente.

- Dépendance à des marchés spécifiques (papier, agricole, export EU).

- Incertitudes liées aux crises internationales et aux régulations.

Motifs d’espoirs :

- Avance technologique et investissements passés (automatisation, modernisation).

- Positionnement concurrentiel solide, parts de marché gagnées.

Hôtels – Cafés – Restaurants et hébergement touristique : un secteur dépendant de facteurs conjoncturels ( météo …)

Motifs d’inquiétude :

- Faible pouvoir d’achat des clients, arbitrages défavorables aux loisirs.

- Inflation des charges, coûts énergétiques et alimentaires.

- Crainte d’une baisse de la fréquentation touristique, mobilité contrainte (coût des carburants)

- Manque de personnel qualifié, notamment en restauration.

Motifs d’espoirs :

- Saisonnalité estivale (vacances, météo, festivals).

- Espoir d’un recentrage du tourisme sur la France.

- Développement d’événements ouverts au public

Services (transport, conseil, informatique, sécurité, loisirs…) : un secteur hétérogène où les entreprises structurées semblent mieux armées

Motifs d’inquiétude :

- Conjoncture générale incertaine, budgets clients restreints.

- Recrutement difficile ou inadéquation des compétences.

- Coûts réglementaires et RH.

- Dépendance aux volumes d’activité de secteurs clients (agriculture, tourisme).

Motifs d’espoirs :

- Carnets de commandes remplis pour certaines structures.

- Positionnement marché clair, détermination managériale.

- Espoirs liés à la formation des jeunes et à la structuration des compétences.

Analyse par taille d’entreprise

TPE (0 à 9 salariés) :

- Plus forte exposition aux hausses de charges et à la baisse de la demande.

- Perte de confiance des chefs d’entreprise

- Espoirs principalement externes (été, clients, paix, baisse des charges).

PME (10 à 19 salariés) :

- Inquiétudes toujours fortes, mais des motifs plus opérationnel : recrutement, organisation ...

- Davantage de leviers internes perçus.

PME structurées (20 salariés et plus) :

- Inquiétudes davantage stratégiques (marchés, matières premières, énergie).

- Espoirs clairement liés au positionnement concurrentiel, à l’investissement et à la confiance clients.

- Plus grande capacité de projection.

Ce baromètre du 1er trimestre 2026 met en évidence :

- un climat d’inquiétude particulièrement marqué dans les TPE,

- une résilience différenciée selon la taille et le niveau de structuration,

- des espoirs qui reposent moins sur la conjoncture que sur la fidélisation des clients, l’investissement passé, l’ancrage local, et la contribution touristique.

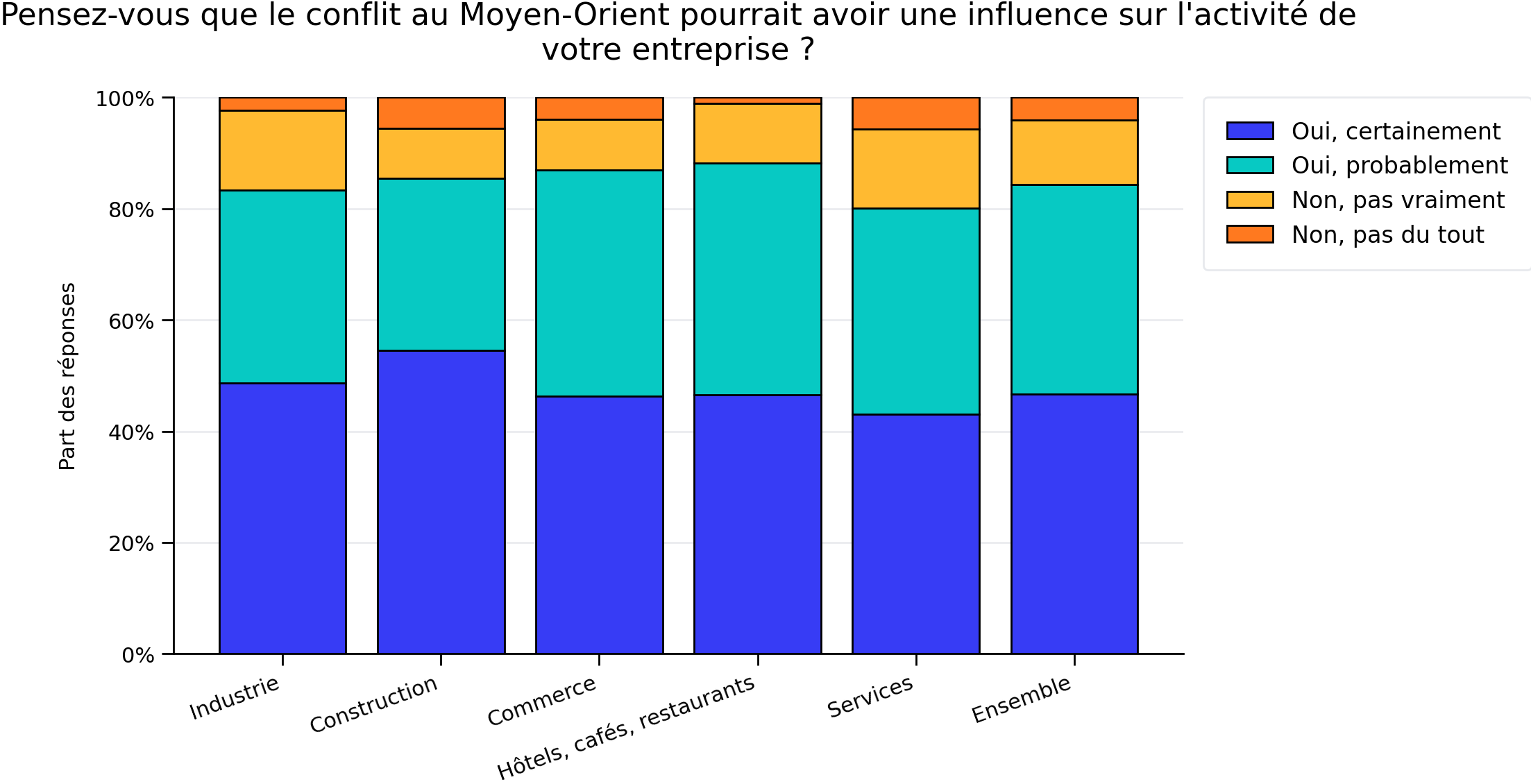

Impact de la crise au Moyen - Orient sur les entreprises d'Occitanie

Influence du conflit sur l’activité

Une majorité d’entreprises d'Occitanie anticipe un impact : près de 85 % déclarent « oui, certainement » ou « oui, probablement ».

Le sentiment est légèrement plus marqué dans la construction que dans les services.

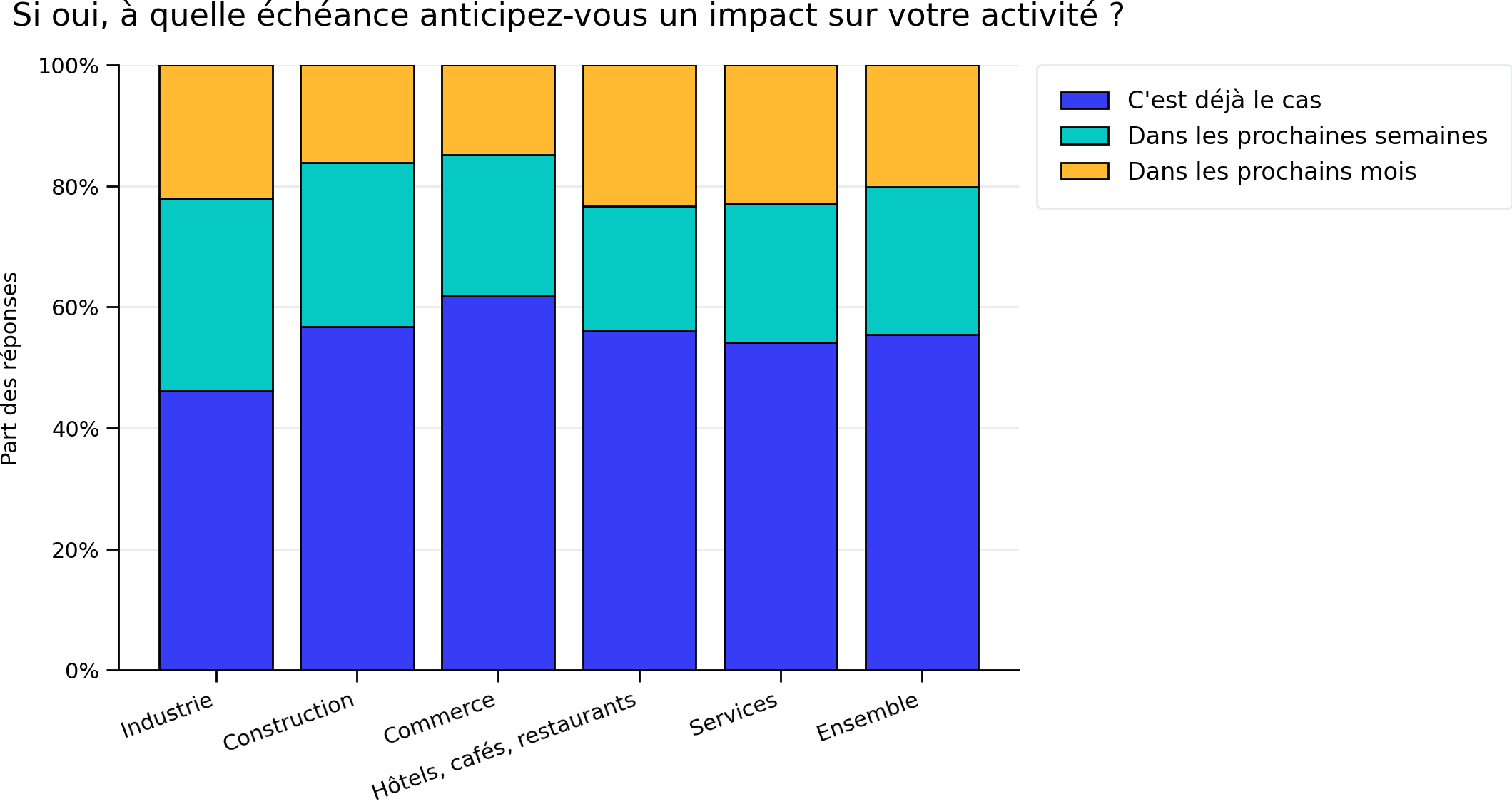

Échéance de l’impact anticipé

Pour plus d’une entreprise sur deux, l’impact est déjà visible. Les autres s’attendent à des effets à court terme (semaines ou mois).

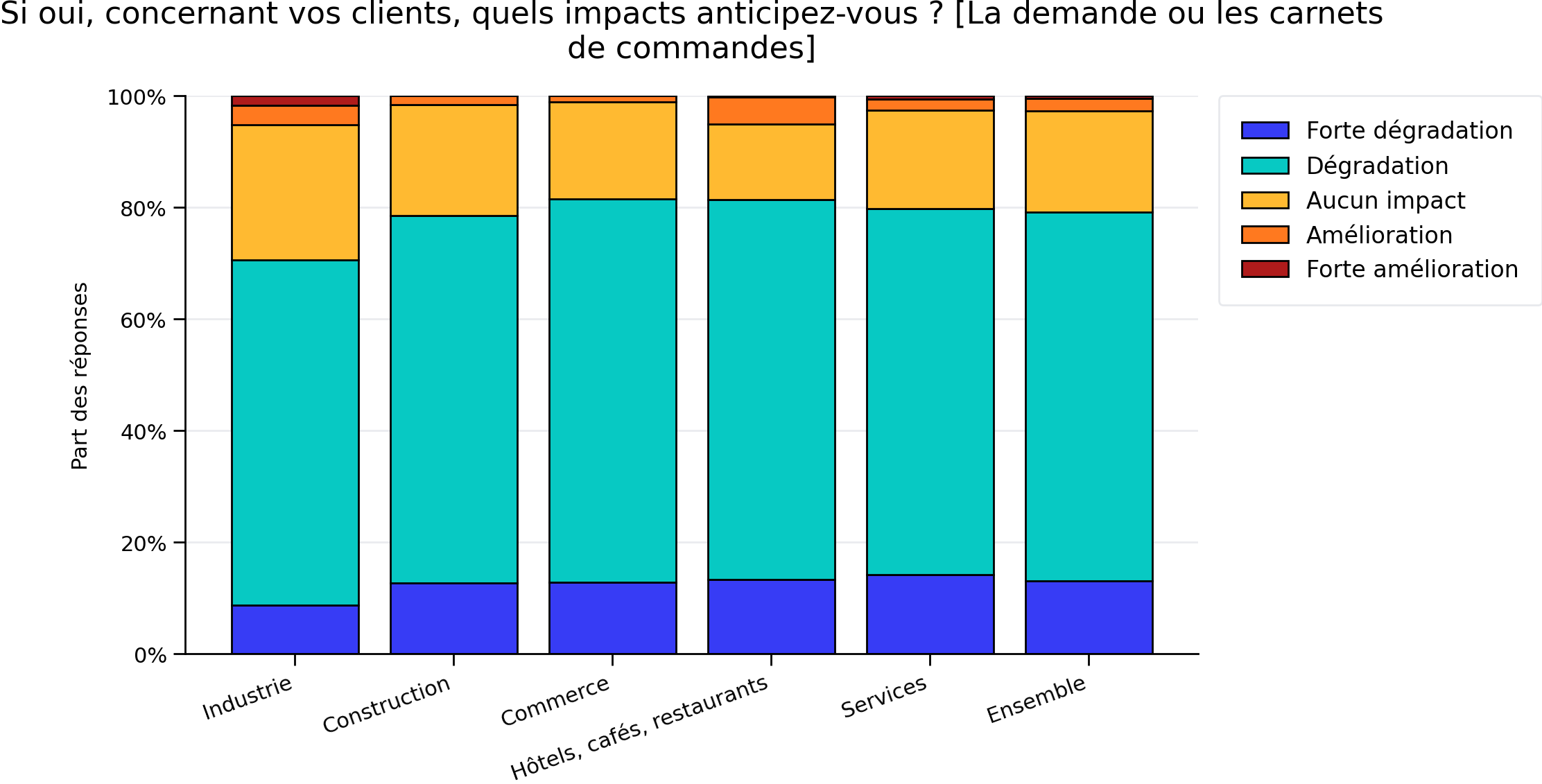

Impacts sur la demande / carnets de commandes

Environ 80 % des entreprises évoquent une dégradation de la demande , dont une part non négligeable une forte dégradation, notamment dans le commerce et la construction.

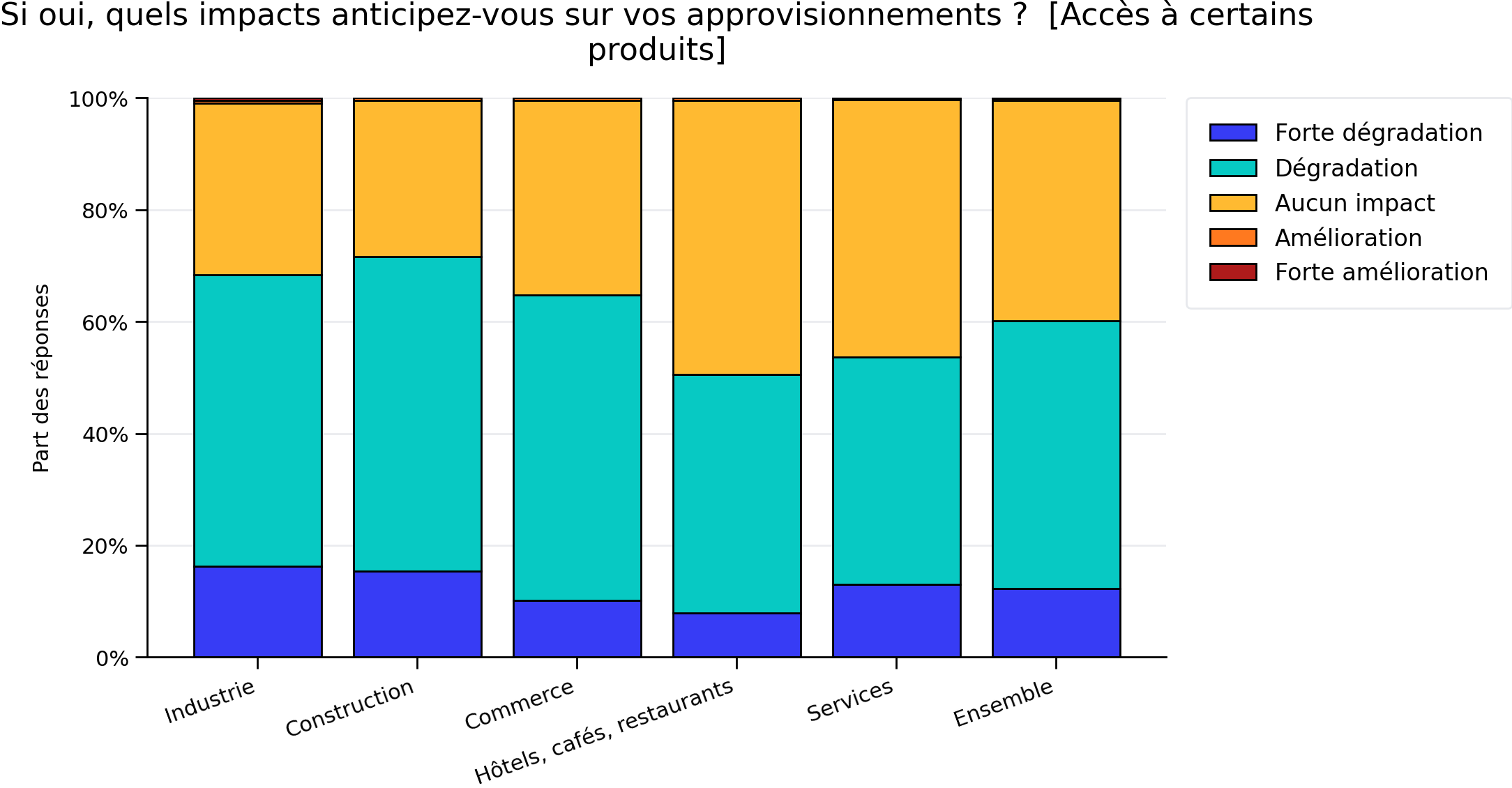

Approvisionnements – accès à certains produits

Les difficultés d’accès sont largement anticipées, surtout dans l’industrie et la construction. Toutefois, une part significative des services et de l’HCR ne constate pas encore d’impact.

Approvisionnements – délais de réception

Les délais sont perçus comme de plus en plus contraints, mais l’impact est moins uniforme que pour l’accès aux produits : certains secteurs (HCR, services) restent à ce jour, relativement épargnés.

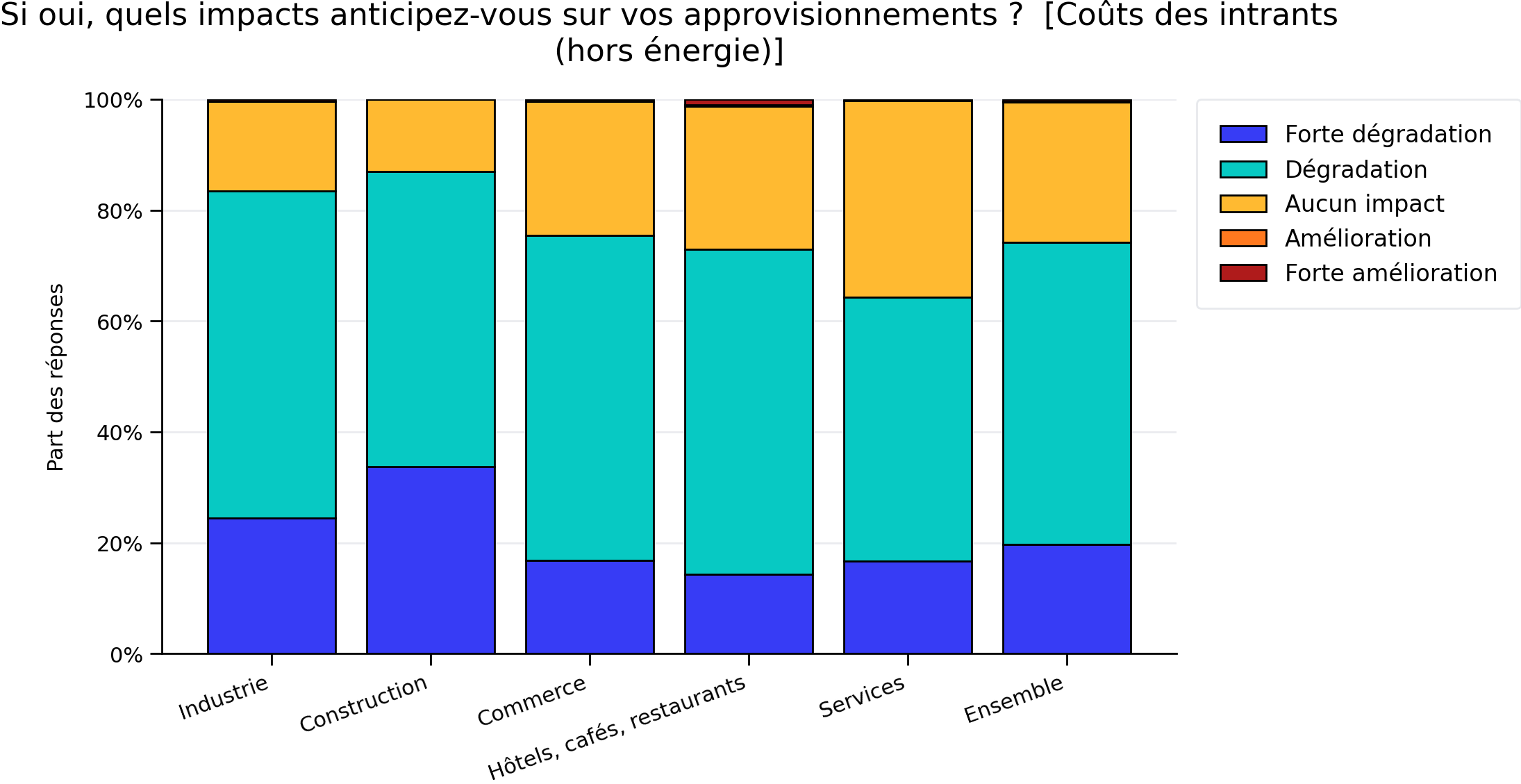

Approvisionnements – coûts des intrants (hors énergie)

La hausse des coûts est une préoccupation majeure : plus de 70 % des entreprises anticipent une dégradation, avec un effet très marqué dans la construction.

Approvisionnements – coûts de l’énergie

C’est l’un des points de tension les plus forts : près de 9 entreprises sur 10 anticipent une hausse des coûts énergétiques, souvent jugée sévère.

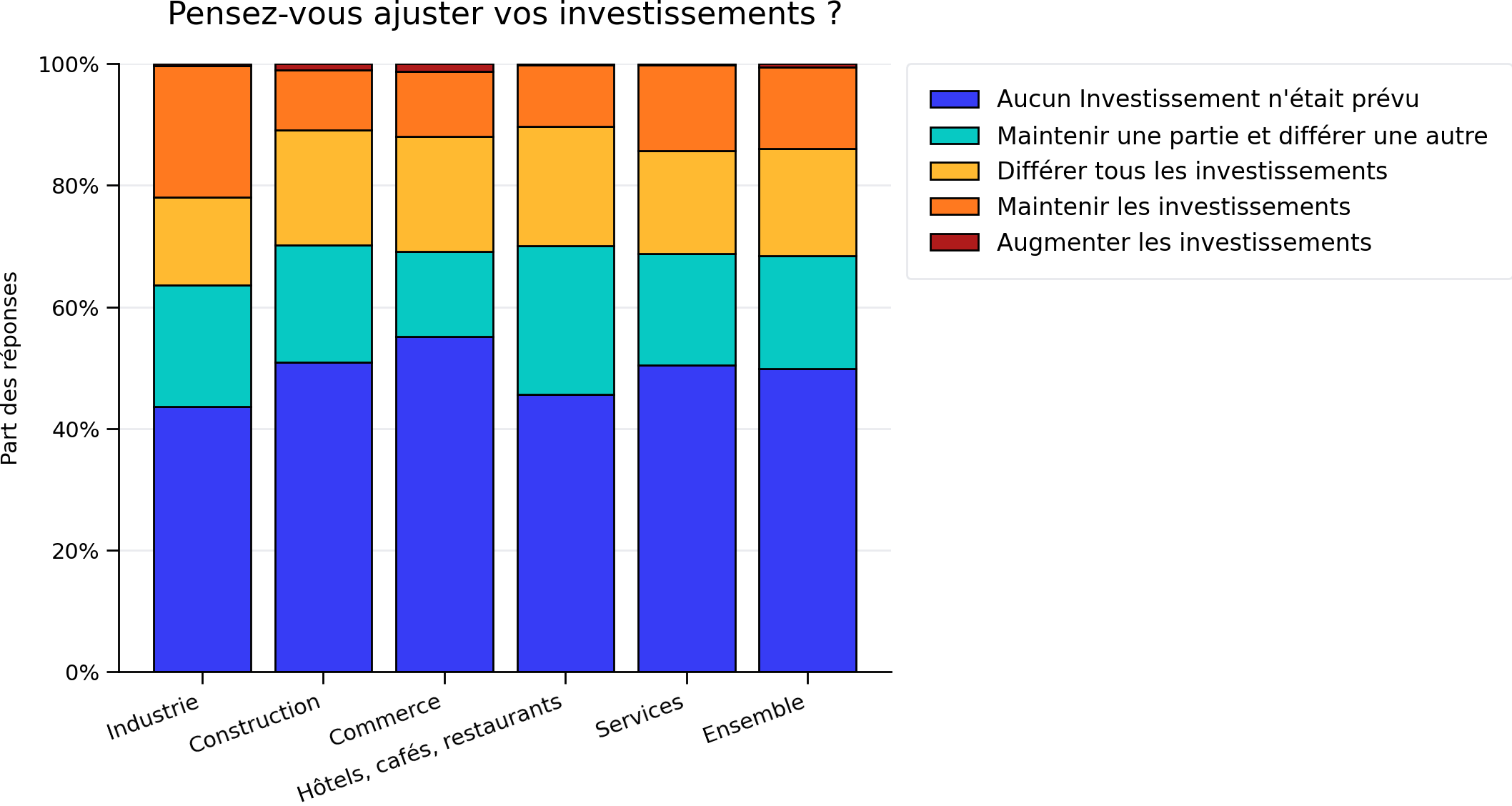

Ajustement des investissements : un prudence généralisée

La moitié des entreprises n’avaient pas d’investissements prévus à court terme , et parmi les autres, la tendance dominante est le report total ou partiel. Très peu envisagent d’augmenter leurs investissements.

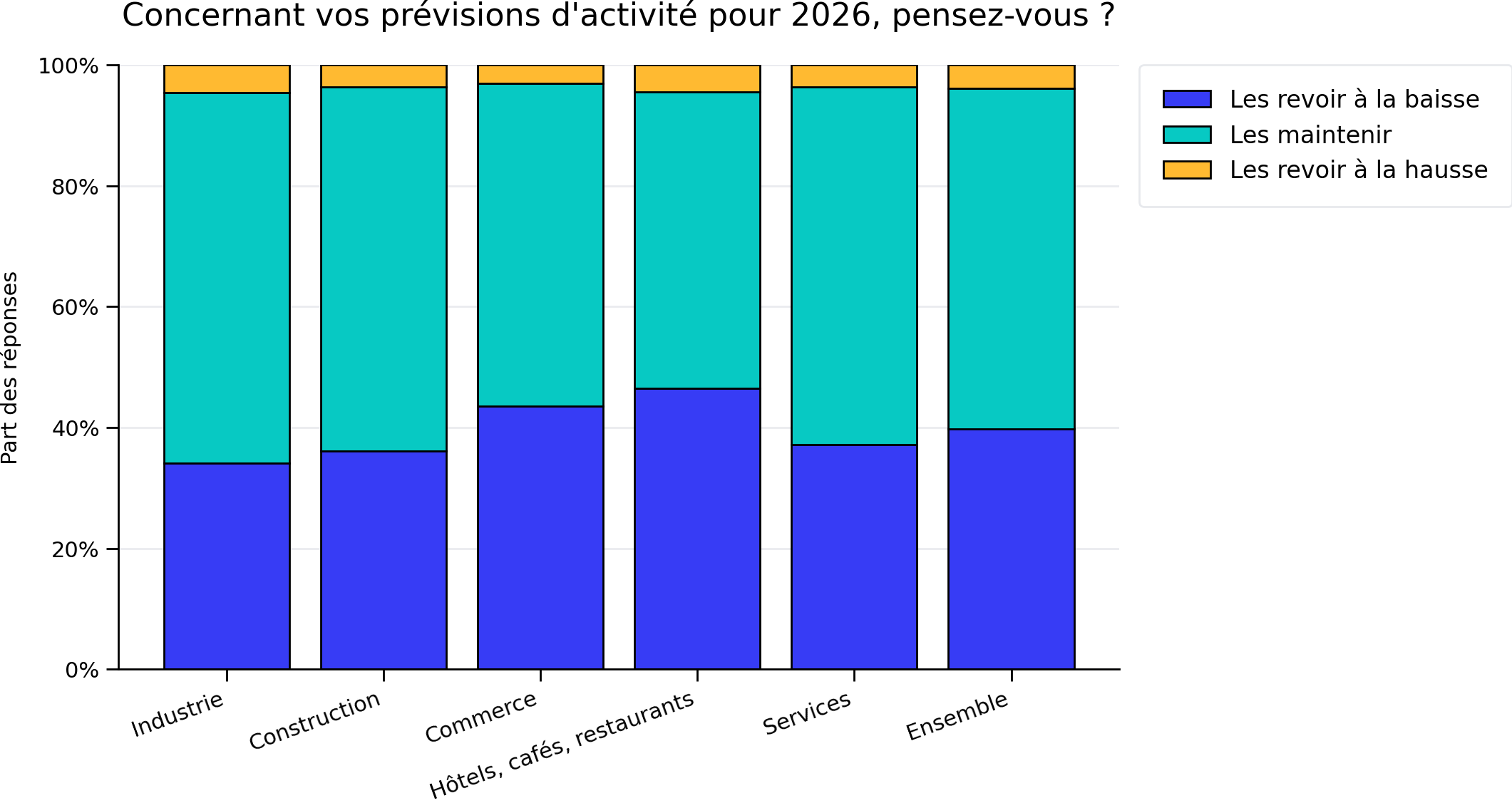

Prévisions d’activité pour 2026

Un climat attentiste : environ 40 % revoient leurs prévisions à la baisse, tandis qu’une majorité relative choisit de les maintenir. Les perspectives à la hausse restent marginales.

Source : Baromètre de Conjoncture des entreprises d'Occitanie -